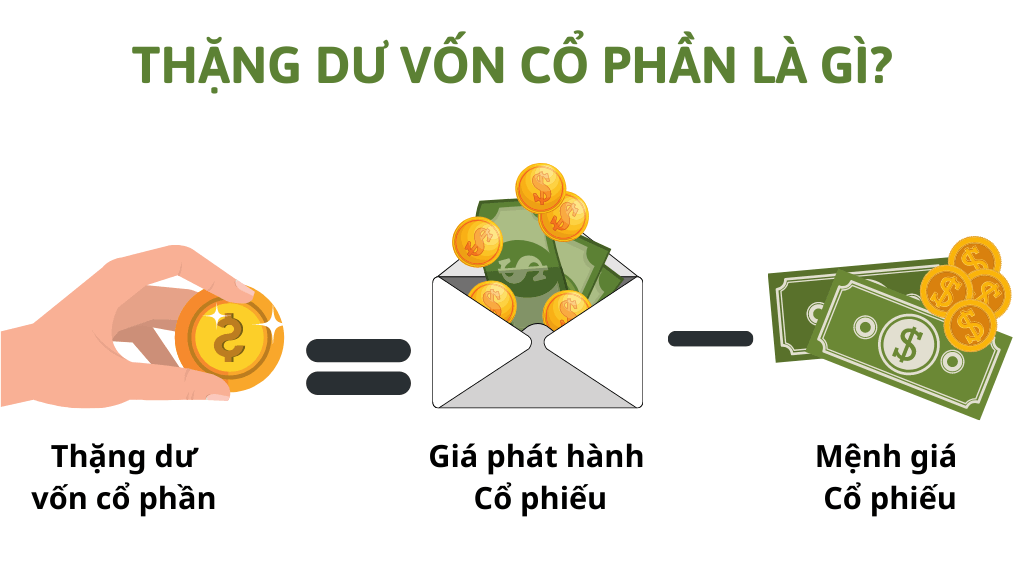

Thặng dư vốn cổ phần là gì? Quy định về thặng dư vốn cổ phần

Thặng dư vốn cổ phần là một phần không thể thiếu trong các bản báo cáo tài chính doanh nghiệp. Đây cũng là thuật ngữ đóng vai trò quan trọng trong vốn chủ sở hữu. Vậy thặng dư vốn cổ phần là gì, được quy định như thế nào? Qua bài viết dưới đây, Thomasday sẽ giải đáp cho bạn mọi thắc mắc về thuật ngữ này. Cùng theo dõi nhé!

Thặng dư vốn cổ phần là gì?

Thặng dư vốn cổ phần hay Capital surplus được hiểu là khoản chênh lệch giữa mệnh giá cổ phiếu và giá thực tế công ty cổ phần phát hành.

Thặng dư vốn cổ phần được hình thành từ việc phát hành thêm cổ phần và khoản thặng dư này chỉ được xem là vốn cổ phần khi chúng được chuyển thành cổ phần, sau đó kết chuyển vào vốn đầu tư của chủ sở hữu trong tương lai.

Công thức tính thặng dư vốn cổ phần

| Thặng dư vốn cổ phần = (Giá phát hành cổ phiếu – Mệnh giá cổ phiếu) x Số lượng cổ phiếu phát hành |

Ví dụ: Công ty A phát hành 150.000 cổ phiếu, mỗi cổ phiếu có giá 200.000 đồng => dự kiến huy động 30 tỷ.

Nhu cầu từ thị trường ngày càng tăng, công ty A quyết định nâng giá bán mỗi cổ phiếu giá 250.000 đồng => Bán hết số cổ phiếu nêu trên công ty A thu được (250.000 – 200.000) x 150.000 = 37.5 tỷ

➡ Thặng dư vốn cổ phẩn của công ty A = 37,5 – 30 = 7,5 tỷ

Quy định về thặng dư vốn cổ phần

Theo Thông tư 19/2003/TT-BTC về việc hướng dẫn điều chỉnh tăng, giảm vốn điều lệ và quản lý cổ phiếu quỹ trong công ty cổ phần có nêu rõ quy định về thặng dư vốn cổ phần như sau:

- Các khoản chênh lệch tăng do mua, bán cổ phiếu quỹ, chênh lệch do giá phát hành thêm cổ phiếu mới lớn hơn so với mệnh giá phải được hạch toán vào tài khoản thặng dư vốn, không hạch toán vào thu nhập tài chính của doanh nghiệp. Đặc biệt, không tính thuế thu nhập doanh nghiệp, thuế giá trị gia tăng đối với các khoản thặng dư này.

- Trường hợp giá bán cổ phiếu quỹ nhỏ hơn giá mua vào, giá bán cổ phiếu mới phát hành thêm thấp hơn mệnh giá thì phần chênh lệch giảm này không được hạch toán vào chi phí, không được dùng lợi nhuận trước thuế để bù đắp mà phải dùng vốn thặng dư để bù đắp. Trường hợp nguồn vốn thặng dư không đủ thì phải dùng nguồn lợi nhuận sau thuế và các quỹ của công ty để bù đắp.

Cách tăng giảm vốn điều lệ của công ty cổ phần

Điều chỉnh tăng vốn điều lệ

Trong một vài trường hợp, doanh nghiệp có thể tăng vốn điều lệ như sau:

- Kết chuyển thặng dư vốn để bổ sung tăng vốn điều lệ của công ty cổ phần: Theo quy định tại điểm 1 mục A phần II của thông tư quy định trên thì việc kết chuyển thặng dư phải tuân thủ các điều kiện về khoản chênh lệch tăng giữa giá bán và giá vốn mua vào của cổ phiếu quỹ hay mệnh giá cổ phiếu phát hành. Khi đó, công ty có thể sử dụng toàn bộ các khoản chênh lệch để tăng vốn điều lệ công ty.

- Trường hợp chưa bán hết cổ phiếu quỹ, lúc này công ty chỉ được sử dụng phần chênh lệch tăng giữa nguồn thặng dư vốn so với tổng giá vốn cổ phiếu quỹ chưa bán để bổ sung tăng vốn điều lệ. Nếu tổng giá vốn cổ phiếu quỹ chưa bán bằng hoặc lớn hơn nguồn thặng dư vốn thì công ty không thể điều chỉnh tăng vốn điều lệ bằng nguồn vốn này.

Điều chỉnh giảm vốn điều lệ

Hoạt động giảm vốn điều lệ sẽ ảnh hưởng lớn đến năng lực tài chính của công ty và tạo thêm rủi ro cho các chủ nợ của công ty. Tương tự tăng vốn điều lệ, giảm vốn điều lệ công ty cổ phần cũng chỉ được thực hiện trong một số trường hợp. Sau khi quyết định việc giảm vốn, công ty cổ phần phải tiến hành thủ tục đăng ký thay đổi vốn điều lệ.

- Nhu cầu về vốn của công ty giảm do công ty thay đổi ngành nghề kinh doanh, tổ chức lại với quy mô nhỏ hơn trước hoặc bị buộc phải huỷ bỏ cổ phiếu quỹ.

- Công ty thu hồi và huỷ bỏ một số cổ phiếu của các cổ đông với tổng mệnh giá tương ứng với số vốn điều lệ giảm.

- Công ty thu hồi cổ phiếu của các cổ đông và phát lại cổ phiếu mới với mệnh giá đã được điều chỉnh giảm.

- Đồng thời, căn cứ vào tình hình cụ thể, công ty cổ phần có thể kết hợp áp dụng các hình thức nêu trên để thực hiện điều chỉnh giảm vốn điều lệ.

Ý nghĩa thặng dư vốn cổ phần

Thặng dư vốn cổ phần chính là một trong các hình thức mà các công ty cổ phần sử dụng để huy động vốn điều lệ nhằm duy trì và phát triển hoạt động kinh doanh của doanh nghiệp. Đây là một trong những ý nghĩa quan trọng nhất của thặng dư vốn cổ phần. Vì thế, công ty cổ phần có thặng dư vốn càng lớn đồng nghĩa công ty đó sẽ càng có lợi. Bởi có thêm nhiều thặng dư vốn cổ phần, công ty sẽ có thêm vốn đầu tư để phục vụ cho hoạt động sản xuất, kinh doanh giúp tăng lợi nhuận.

Theo đó, thặng dư vốn cổ phần chiếm một phần không nhỏ trong vốn chủ sở hữu. Nên thặng dư lớn thì hoạt động kinh doanh càng thuận lợi, việc cạnh tranh với các đối thủ trong ngành càng dễ dàng hơn.

Một số câu hỏi liên quan tới thặng dư vốn cổ phần

- Tài khoản thặng dư vốn cổ phần là gì?

Tài khoản thặng dư vốn cổ phần là TK 4112

- Thặng dư vốn cổ phần có phải nộp thuế không?

Thặng dư vốn cổ phần không nộp thuế thu nhập doanh nghiệp, thuế giá trị gia tăng đối với các khoản thặng dư này.

- Thặng dư vốn cổ phần là tài sản hay nguồn vốn?

Thặng dư vốn cổ phần là một khoản chênh lệch về mệnh giá của cổ phiếu so với giá phát hành, thặng dư vốn cổ phần còn gọi là thặng dư vốn trong công ty cổ phần, nó được hình thành từ phát hành thêm cổ phần và thặng dư sẽ chuyển sang cổ phần, sau chuyển vào vốn đầu tư chính chủ sở hữu của tương lai.

- Thặng dư vốn cổ phần phát sinh khi nào?

Thặng dư vốn cổ phần phát sinh từ việc phát hành thêm cổ phần và khoản thặng dư này chỉ được xem là vốn cổ phần khi chúng được chuyển thành cổ phần, sau đó kết chuyển vào vốn đầu tư của chủ sở hữu trong tương lai.

- Thặng dư vốn cổ phần có được chia cổ tức không?

Có. Với trường hợp doanh nghiệp đã hoàn thành mọi nghĩa vụ tài chính, nộp thuế trích lập quỹ dự phòng thì doanh nghiệp có thể chọn 2 hình thức xử lý nguồn vốn thặng dư cổ phần bằng cách tăng vốn điều lệ hoặc chi trả cổ tức. Vì vậy thặng dư vốn cổ phần có thể được chia cổ tức.

- Thặng dư vốn cổ phần có âm không?

Thặng dư vốn cổ phần âm khi giá phát hành nhỏ hơn mệnh giá.

Ví dụ: Công ty A phát hành 100.000 cổ phiếu giá 20.000đ. Nhưng do một số nguyên nhân khiến doanh nghiệp này phải phát hành với giá giảm còn 10.000đ, vậy là thặng dư vốn cổ phần của công ty A = (10.000 – 20.000) x 100.000 = – 1.000.000.000đ.

Lời kết

Thặng dư vốn cổ phần là một thuật ngữ thường được sử dụng trong các báo cáo tài chính và bộ phận quản lý doanh nghiệp. Nên để có được phương án đầu tư hiệu quả thì bạn không nên bỏ qua những thông tin liên quan đến thặng dư vốn cổ phần. Cùng với đó, bạn cũng nên tham khảo thêm các điều luật, thông tư khác được phát hành nhằm hiểu rõ những kiến thức đầy đủ nhất về thặng dư vốn cổ phần. Chúc các bạn thành công!