TTR là gì? Quy trình thanh toán TTR

TTR là một hình thức thanh toán mà bất kỳ ai trong lĩnh vực xuất – nhập khẩu đều nghe qua. Đặc biệt trong bối cảnh các nước càng đẩy mạnh hội nhập kinh tế quốc tế, TTR càng giữ vai trò quan trọng trong giao thương và phát triển kinh tế. Vậy TTR là gì? Quy trình thanh toán TTR có phức tạp không? Hãy cùng Thomasday làm rõ trong bài viết dưới đây nhé!

TTR là gì?

TTR (Telegraphic Transfer Reimbursement) – chuyển tiền bằng điện có bồi hoàn, là phương thức được áp dụng phổ biến trong các thanh toán tín dụng chứng từ L/C.

Trong đó, thư tín dụng (Letter of Credit – L/C) là thư do ngân hàng phát hành theo yêu cầu của người nhập khẩu, cam kết với người xuất khẩu về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán (bên xuất khẩu) xuất trình được một bộ chứng từ hợp lệ, đúng theo quy định trong L/C.

Cụ thể, khi quy trình thanh toán L/C diễn ra, sẽ có 2 trường hợp:

- Nếu L/C chấp nhận TTR: người nhập khẩu sẽ gửi bộ chứng từ hợp lệ, theo quy định trong L/C cho Ngân hàng Mở (Ngân hàng đại diện bên nhập khẩu), ngân hàng Mở sẽ kiểm tra chứng từ, nếu bộ chứng từ phù hợp với L/C thì Ngân hàng Mở sẽ chuyển tiền cho Ngân hàng Thông Báo (ngân hàng đại hiện cho bên xuất hiện) bằng cách phát hành công văn hoặc gọi điện trực tiếp. Trong vòng 3 ngày kể từ ngày ngân hàng nhận được điện báo, tiền sẽ được hoàn trả.

- Nếu L/C không chấp nhận TTR: Trong trường hợp này, nhà xuất khẩu cần phải đợi bộ chứng từ được gửi đến ngân hàng Mở để xác minh. Ngoài ra cần phải đợi thêm khoảng 7 ngày làm việc để biết chính xác có được thanh toán hay không.

TT là gì?

Trong thanh toán quốc tế, nhiều người sẽ bị nhầm lẫn giữa 2 hình thức TT và TTR. Nhưng khi chọn hình thức thanh toán TT, nhà nhập khẩu sẽ yêu cầu ngân hàng chuyển một số tiền nhất định cho người hưởng thụ (bên xuất khẩu) bằng phương thức chuyển tiền điện Swift/Telex. Đây là một phương thức thanh toán độc lập, không phụ thuộc vào một hình thức thanh toán thứ 3 nào. Tuy nhiên, trong nhiều trường hợp 2 phương thức thanh toán này lại có mối liên hệ mật thiết với nhau.

Mối liên hệ giữa TT và TTR

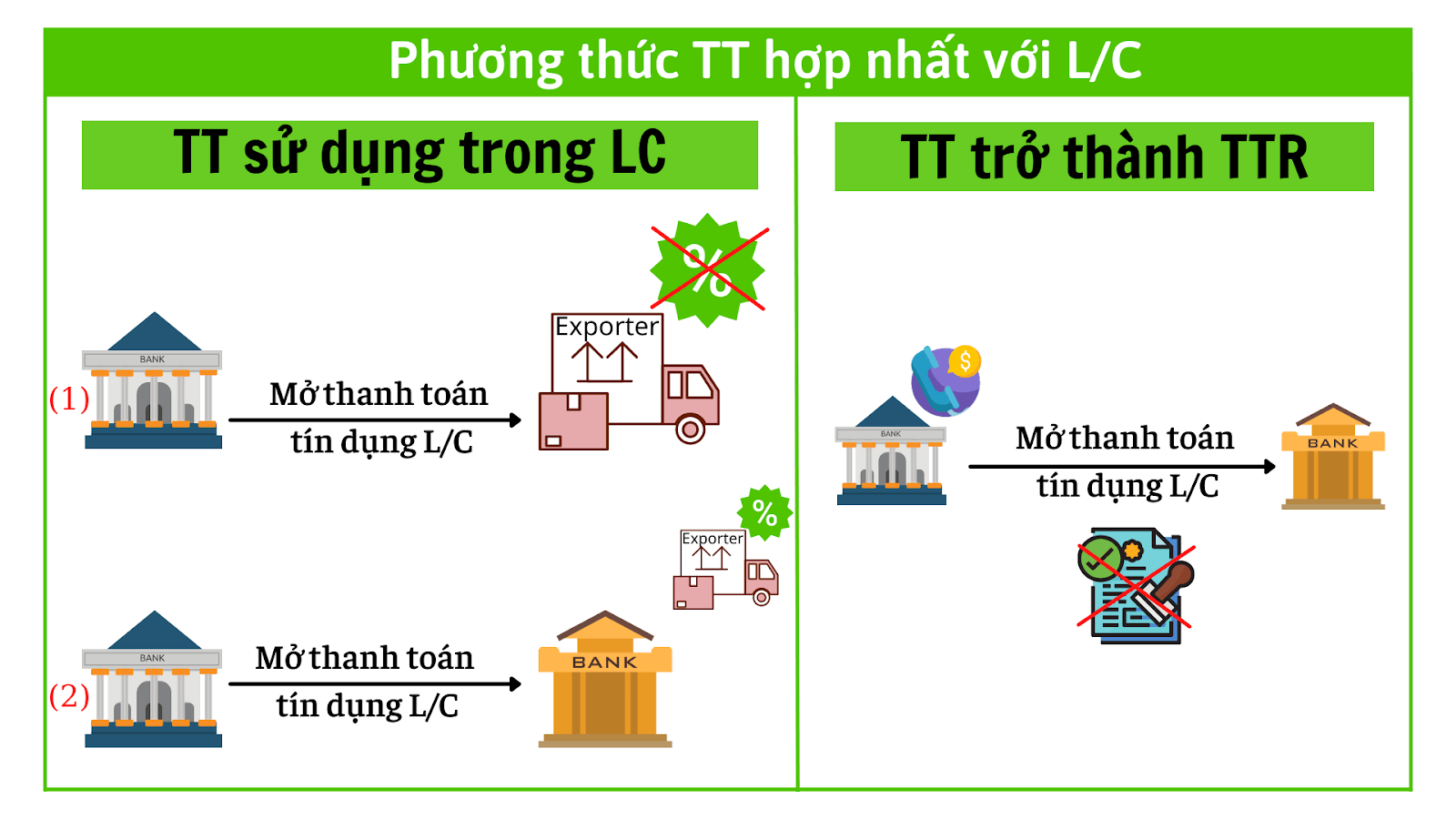

TT và TTR là hai phương thức thanh toán khác nhau về bản chất, nhưng chúng lại có mối liên hệ mật thiết với nhau. Nghĩa là khi phương thức TT hợp nhất với L/C, sẽ cho ra hai hình thức thanh toán TT và TTR. Cụ thể:

TT được sử dụng trong L/C khi:

- Ngân hàng mở phương thức thanh toán tín dụng chứng từ L/C để chuyển tiền cho nhà xuất khẩu khi ngân hàng Thông báo từ điện đòi tiền, với điều kiện bộ chứng từ phải hợp lệ. Trong trường hợp này, nhà xuất khẩu sẽ không chọn chiết khấu bộ chứng từ

- Ngân hàng mở phương thức thanh toán tín dụng chứng từ L/C cho ngân hàng chiết khấu sau khi nhận bộ chứng từ hợp lệ, sau đó ngân hàng chiết khấu sẽ điện đòi tiền. Trong trường hợp này, nhà xuất khẩu chọn chiết khấu truy đòi bộ chứng từ.

TT trở thành TTR khi:

Ngân hàng mở L/C thanh toán cho ngân hàng chiết khấu chỉ khi nào họ nhận được điện đòi tiền từ bên ngân hàng chiết khấu. Tuy nhiên, bộ chứng từ không yêu cầu đã tới hay chưa và nhà xuất khẩu cũng chọn chiết khấu miễn truy đòi bộ chứng từ.

So sánh phương thức thanh toán TT và TTR

Mặc dù TT và TTR đều là phương thức thanh toán dùng điện chuyển tiền. Nhưng về bản chất, hai phương thức này hoàn toàn khác nhau. Cụ thể:

- TT là phương thức thanh toán bằng điện độc lập và không liên quan đến bất kỳ phương thức thanh toán nào khác. Nghĩa là người nhập khẩu sẽ thực hiện lệnh chuyển tiền cho nhà xuất khẩu thông qua 2 hình thức: trả trước/trả sau và trả ngay.

- TTR là phương thức thanh toán nằm trong thanh toán L/C.

Nếu L/C chấp nhận TTR, ngân hàng thông báo sẽ thanh toán trong 3 ngày làm việc, kể từ khi nhà xuất khẩu xuất trình bộ chứng từ hợp lệ theo quy định của Pháp luật.

Nếu L/C không chấp nhận TTR, nhà xuất khẩu phải chờ chứng từ được gửi đến ngân hàng Mở để xác minh. Sau đó chờ thêm 7 ngày làm việc để biết chính xác việc thanh toán có được thực hiện hay không.

Quy trình thanh toán TTR

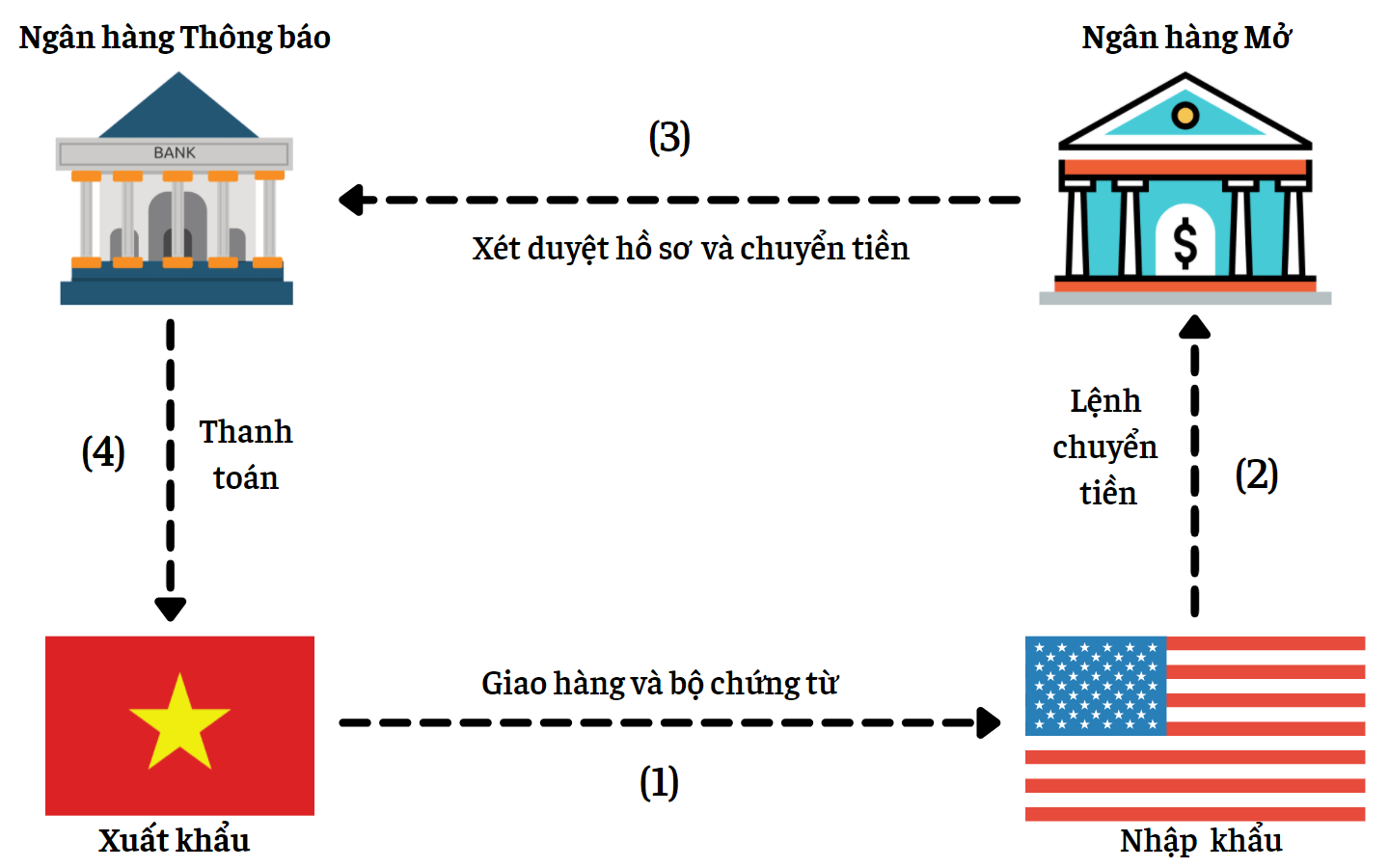

Thanh toán TTR sẽ được thực hiện theo một quy trình, có sự tham gia của các thành phần gồm: người xuất khẩu, người nhập khẩu, Ngân hàng Mở và Ngân hàng Thông báo.

Quy trình này được thực hiện như sau:

Bước 1: Nhà xuất khẩu giao hàng và bộ chứng từ cho nhà nhập khẩu

Nhà xuất khẩu tiến hành chuyển giao hàng hóa và toàn bộ chứng từ liên quan cho người nhập khẩu.

Bước 2: Nhà nhập khẩu kiểm tra và thực hiện lệnh chuyển tiền

Khi đã nhận được hàng, nhà nhập khẩu sẽ kiểm tra chất lượng, số lượng, chứng từ,… nếu tất cả đều đáp ứng được yêu cầu đặt ra giữa 2 bên, thì sẽ làm thủ tục để gửi lên ngân hàng Mở (đại diện cho nhà nhập khẩu).

Bước 3: Ngân hàng Mở xét duyệt hồ sơ và chuyển tiền cho ngân hàng Thông báo

Khi tiếp nhận hồ sơ, ngân hàng Mở sẽ kiểm tra lại chứng từ và làm thủ tục chuyển tiền cho ngân hàng Thông báo (đại diện cho nhà xuất khẩu).

Bước 4: Ngân hàng Thông báo thanh toán cho nhà xuất khẩu

Ngân hàng Thông báo sẽ tiến hành thanh toán khoản tiền đã nhận cho nhà xuất khẩu trong thời gian sớm nhất.

=> Nhìn chung, quy trình thanh toán TTR tương tự như thanh toán TT, nhưng điểm khác biệt cơ bản nhất là TTR còn phụ thuộc vào thanh toán thư tín dụng L/C. Hơn nữa, thủ tục xét duyệt yêu cầu bộ chứng từ phải tuân thủ theo quy định của Pháp luật, và mất nhiều thời gian để nhà xuất khẩu nhận được tiền. Nhưng TTR có ưu điểm lớn nhất là đảm bảo an toàn và mang lại lợi ích cho cả 2 bên.

Một số lưu ý khi thanh toán TT và TTR

Để việc nhập khẩu và xuất khẩu diễn ra suôn sẻ và không gặp rắc rối về sau, khi sử dụng hình thức thanh toán TT và TTR bạn cần lưu ý một số điều sau đây:

- Nhà xuất khẩu phải gửi bộ chứng từ bản sao kèm theo lệnh chuyển tiền cho ngân hàng Thông báo thực hiện thanh toán bằng cách chuyển khoản.

- Nhà nhập khẩu phải có đủ số tiền trong tài khoản để thanh toán theo hoá đơn thương mại.

- Đối với phương thức thanh toán TTR trả sau, khi nhà nhập khẩu nhận đủ hàng kèm theo bộ chứng từ gốc và tờ khai hải quan rồi mới thực hiện thanh toán.

- Khi quy trình thanh toán TT và TTR hoàn tất, bạn cần giữ lại một lệnh chuyển tiền và điện chuyển tiền có dấu mộc từ phía ngân hàng, kèm theo bộ chứng từ gốc để làm bằng chứng đối soát nếu có tranh chấp xảy ra.

Lời kết

Thanh toán TTR là một phương thức mà bất kỳ ai hoạt động trong lĩnh vực xuất – nhập khẩu cũng đều phải biết, để áp dụng hiệu quả vào doanh nghiệp của mình và duy trì mối quan hệ giao thương. Hy vọng với những thông tin được chia sẻ trong bài viết trên đây đã giúp bạn có thêm nhiều thông tin cần thiết về TTR, mối quan hệ giữa TT và TTR, cũng như quy trình thanh toán TTR được tiến hành như thế nào. Chúc các bạn thành công!